産業要素資(zī)源是産業生(shēng)态體(tǐ)系的基本構成單元,是産業要素生(shēng)态體(tǐ)系建設和發展的基礎。基于大(dà)量的事實數據分(fēn)析,要素資(zī)源在各區域間自成分(fēn)布形态,東部地區的資(zī)本、人才、科創和臨床資(zī)源富集,中(zhōng)西部地區産業政策發布頻(pín)繁,川渝、兩湖等地正快速發展和建設要素資(zī)源。

一(yī)、政策要素

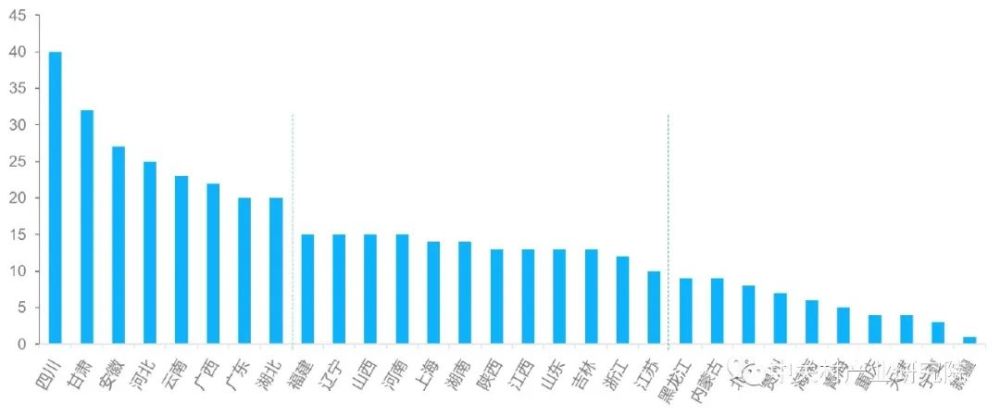

中(zhōng)西部省市産業政策發布數量突出,四川政策發布數量和中(zhōng)醫藥主題相關政策發布數量全國第一(yī)。近五年(2016-2020年)各省市發布的生(shēng)物(wù)醫藥産業政策中(zhōng),政策數量在20個以上的省市共有8個,75%爲中(zhōng)西部的省市,包括四川、甘肅、雲南(nán)、廣西、湖北(běi)。其中(zhōng)四川的産業政策發布數量全國最多,是廣東的2倍、上海的3倍、北(běi)京的5倍,中(zhōng)醫藥相關主題政策數量全國第一(yī)。

東部省市産業政策發布數量整體(tǐ)低于中(zhōng)西部,創新特色較爲明顯。東部地區的省市中(zhōng),僅河北(běi)和廣東兩個省份的産業政策發布數量超過20條,分(fēn)别位居全國第4和第7,但數量仍遠遠低于西部的四川和甘肅。其他東部省市産業政策發布數量集中(zhōng)在10-20條,主要包括福建、上海、山東、浙江和江蘇。北(běi)京和天津近五年發布的大(dà)健康産業相關政策數量較少,北(běi)京聚焦于協同創新發展。

圖1:全國各省市大(dà)健康産業政策發布數量(2016-2020年)

圖1:全國各省市大(dà)健康産業政策發布數量(2016-2020年)

數據來源:根據各政府網站發布的政策統計

二、資(zī)本要素

北(běi)京、上海、浙江、江蘇、廣東五個省市的政府引導基金和社會資(zī)本高度集中(zhōng),是全國最吸金的地區。北(běi)京、上海、浙江、江蘇和廣東集聚了全國75%的私募股權和創業投資(zī)基金管理人,集中(zhōng)設立了39%的政府引導基金(包括國家級、省級和地市級等)以及擁有全國44%的政府引導基金規模占比,是全國政府引導基金和社會資(zī)本高度集中(zhōng)的五大(dà)核心省市。2020年度,五大(dà)省市的大(dà)健康企業合計完成了全國86.5%的融資(zī)案例,穩居全國“吸金”省市排名前五,其中(zhōng)上海207筆、北(běi)京199筆、江蘇159筆、廣東153筆、浙江101筆。

以川渝、兩湖等爲代表的中(zhōng)西部省市逐漸發力,成爲私募和創業投資(zī)機構重點關注的地區之一(yī)。2020年大(dà)健康企業融資(zī)數量的省份排名中(zhōng),四川、湖北(běi)、湖南(nán)三個中(zhōng)西部省市進入前十,分(fēn)别位居第6位、第8位和第10位,企業融資(zī)趨漸活躍,已經成爲除了北(běi)京、上海、廣東等東部沿海地區之外(wài),私募和創業投資(zī)機構關注的重點地區之一(yī),高特佳、普華資(zī)本、深創投等大(dà)健康領域的重點投資(zī)機構相繼在此設立辦事處。

圖2:各省市大(dà)健康産業融資(zī)數量

圖2:各省市大(dà)健康産業融資(zī)數量

數據來源:CVSource

西北(běi)地區政府引導基金快速發展。從近幾年政府引導基金的總體(tǐ)發展情況看,全國政府引導基金進入存量優化發展時期,各地政府引導基金規模增速明顯放(fàng)緩,其中(zhōng)增速下(xià)降最爲顯著的是華北(běi)地區,從2017年的84.9%下(xià)降到16.2%。與之相反的是,西北(běi)是全國唯一(yī)增速顯著提升的地區,從2017年的5.5%提升到2019年的54.95%,成爲政府引導基金下(xià)一(yī)個發力的地區。

圖3:各區域政府引導基金數量及規模增長

數據來源:《2020年政府引導基金專題研究報告》

三、人才要素

66%的醫藥高層次人才集中(zhōng)東部地區,中(zhōng)西部以四川、陝西和湖北(běi)優勢相對突出。生(shēng)物(wù)醫藥領域高層次人才數量分(fēn)布排名前十的省市分(fēn)别是,上海、北(běi)京、江蘇、浙江、廣東、四川、遼甯、陝西、湖北(běi)和福建,大(dà)多位于東部地區。其中(zhōng)上海和北(běi)京的優勢明顯,是僅有的醫藥類高層次人才在全國占比超過10%的城市,所占比重分(fēn)别是上海15.9%、北(běi)京14.7%。從區域角度看,東部地區受較好的産業、政策、資(zī)本等環境因素影響,醫藥類高層次人才分(fēn)布高度集中(zhōng),人才比重占全國的66%,遠高于西部地區的15%和中(zhōng)部地區的12%。中(zhōng)西部地區屬四川、陝西、湖北(běi)三個省份的高層次人才集聚相對顯著。

長三角、環渤海和粵港澳三大(dà)集聚區人才流動各成形态。

環渤海地區,人才在區域間呈現首都“虹吸效應”,醫藥研發人才流動呈現以北(běi)京爲靶心向全國流出人才的現象。從北(běi)京醫藥研發人才的流入城市看,上海比重最大(dà)(5.7%),天津次之(2.8%),廣州(1.4%)和杭州(1.2%)也是重點流向城市。

長三角地區,上海、浙江和江蘇的人才分(fēn)布較爲均衡,人才在區域間的流動性較好,形成以上海、蘇州、南(nán)京、杭州等城市爲主的人才流動圈。以上海爲例,醫藥研發人才流向重點城市主要是蘇州(3.5%)、南(nán)京(3.0%)、北(běi)京(1.6%)和杭州(1.5%)。

粵港澳大(dà)灣區,人才流動以廣深對向流動爲主,廣州流向深圳的醫藥研發人才比重8.2%,遠高于上海(3.8%)、北(běi)京(3.8%)和武漢(1.6%)等其他重點流向城市;深圳流向廣州的醫藥研發人才比重12%,也遠高于上海(4.9%)、杭州(2.8%)和北(běi)京(2.1%)等城市。數據來源:《醫藥健康行業人才需求白(bái)皮書(shū)》

四、科創和臨床資(zī)源

生(shēng)物(wù)醫藥60%的國家重點實驗室及工(gōng)程中(zhōng)心分(fēn)布在東部,北(běi)京數量優勢最突出,上海和北(běi)京是目前已建成生(shēng)物(wù)醫藥相關國家大(dà)科學裝置的主要承接地。北(běi)京、上海、山東、廣東、浙江、四川和湖北(běi)的國家重點實驗室及工(gōng)程中(zhōng)心的數量排名靠前,其中(zhōng)北(běi)京優勢最突出,占全國比重約14.6%,上海、山東和廣東次之,數量超過20個。從區域角度看,東部地區占全國比重高達60%,而中(zhōng)部和西部地區的數量占比僅15%和18%,與東部的數量差距較大(dà)。此外(wài),生(shēng)物(wù)醫藥領域爲數不多已建成的5個國家大(dà)科學裝置也全部分(fēn)布在東部地區,其中(zhōng)上海3個、北(běi)京2個。

圖5:各省市國家重點實驗室及工(gōng)程中(zhōng)心分(fēn)布情況

數據來源:國家科技部公布名單

GCP、GLP和國家臨床醫學研究中(zhōng)心大(dà)量密布在東部城市。臨床資(zī)源方面,80%的國家臨床醫學研究中(zhōng)心集聚東部,北(běi)京以全國42%的比重占據數量優勢;54%的GCP機構分(fēn)布在東部,70%的GLP機構集中(zhōng)在東部,北(běi)京、山東、江蘇、上海、廣東等省市的分(fēn)布尤爲集中(zhōng),其中(zhōng)山東GLP機構數量與北(běi)京并列全國第一(yī)。反觀中(zhōng)西部地區,臨床資(zī)源分(fēn)布稀疏,僅川渝、兩湖和河南(nán)等省市略有優勢,但與東部在數量上的差距依然顯著。

圖6:三類臨床資(zī)源區域分(fēn)布

數據來源:國家科技部公布名單、國家藥品監督管理局官網